Ukoliko planirate da radite u Nemačkoj, moraćete kad tad da se susretnete sa porezima i doprinosima. Najkasnije kada primite prvu platu. U Nemačkoj porezi i doprinosi nisu mali ali to je cena socijalne države kakva Nemačka jeste. Ukoliko dođe do nedaće, država Nemačka je tu da Vas podrži da opet stanete na noge (za razliku od Amerike gde od danas do sutra možete postati beskućnik i ne možete računati na pomoć države). Nemačka podstiče slabije u društvu, može Vam plaćati smeštaj ili deo kirije, ukoliko ostanete bez posla plaća Vam izvesno vreme dobar deo plate da bi zadržali svoj standard i nudi razne druge sigurnosne mere koje će vam pomoći ukoliko nešto krene lošim putem. Nažalost postoji deo društva, kako Nemaca tako i stranaca, koji ovo iskorišćavaju, no to je tema za neki drugi tekst. Da bi mogla finansirati ovakvu sigurnost svojim građanima, Nemačka ubira razne poreze. Kada primite platu, odbija vam se jedan deo na porez, a drugi na doprinose. U ovom tekstu ću objasniti najbitnije stvari koje treba da znate o porezu na platu tj. Lohnsteuer [Lon-štojer], koje vrste prihoda postoje po Nemačkom zakonu, kako se porez na platu razlikuje od poreza na dohodak tj. Einkommensteuer [Ajn-komen-štojer], zašto neki plaćaju porez samo 14%, a drugi i preko 40% svog dohodka i zašto većina rezidenta nemačke plaće više poreza nego što bi zapravo trebalo i time poklanja svoj novac.

Porez na platu i dohodak – Lohn- vs. Einkommensteuer

Pitanje koje sam često čuo da je da li je porez na platu i porez na dohodak isto? Odgovor je i jeste i nije. Zbog toga postoje dva različita termina. Lohnsteuer [Lon-štojer] je porez na platu. Lohn je u prevodu plata i Lohnsteuer se odnosi se isključivo na platu koji zaposleni dobija od poslodavca. Sa druge strane, Einkommensteuer [Ajn-komen-štojer] je porez na dohodak. Einkommen znači dohodak, primanja, prihod i predstavlja kolektivno ime za sve vrste zarada. Dakle, Lohnsteuer je specijalna vrsta Einkommensteuer-a. Ukoliko je vaš izvor prihoda isključivo plata, onda je Einkommensteuer uključuje zapravo samo Lohnsteuer. Ukoliko zarađujete na još neke načine, onda na te prihode plaćate Einkommensteuer. Primera radi, ukoliko zarađujete na berzi onda plaćate još jednu specijalnu vrstu poreza na dohodak i to Kapitalertragsteuer [Kapital-ertrag-štojer] odnosno porez na kapitalnu dobit.

Pored gore spomenutih Lohnsteuer i Kapitalertragsteuer, porez na dohodak uključuje još dve specijalne vrste poreza: Bauabzugsteuer [Bau-abcug-štojer] i Aufsichtsratsteuer [Auf-sihtc-rat-štojer]. Aufsichtsratsteuer se odnosi na primanja ukoliko ste zaposleni u nekom nadzornom odboru, dok Bauabzugsteuer ima cilj da minimalizuje ilegalne radnje u građevinskoj industriji i tema je za neki drugi tekst. Ove dve vrste poreza su za veliki većinu rezidenta Nemačke apsolutne nepoznanice i ukoliko neka osoba ima dodirnih tečaka sa njima, pretpostavljam da imaju svog poreskog savetnika.

Elem, da se vratimo na temu. Porez na dohodak je jedan od najbitnijih izvora finansija države Nemačke. Porez na dohodak pripada grupi zajedničkih poreza tj. Gemeinschaftssteuer [Gemajn-šafts-štojer] što znači da se ubrani porez deli između republike, pokrajina i okruga. Polovina ubranog poreza na dohodak ide republici, a pola pokrajinama. Pritom, svaka pokrajina za sebe zakonski odlučuje koliko procenta ostaje pokrajinskoj vladi, a koliko novca ide okruzima, opštinama i ostalim jedinicama.

📬 Zapratite Nemački kutak newsletter → i prvi saznajte o novim tekstovima, druženjima i okupljanjima i drugim novostima oko Nemačkog kutka.

Kako zaposleni plaćaju porez na platu

U Nemačkoj su poslodavci po zakonu obavezni da se brinu o vašem porezu na platu i udelu o doprinosima (penziono i zdravstveno osiguranje, doprinos za nezaposlene, itd.). Shodno tome, od vaše bruto plate poslodavci zadržavaju jedan deo i zajedno sa njihovim udelom uplaćuju novac na odgovarajuće račune, a vama isplaćuju neto platu (za razliku od Amerike gde zaposleni moraju sami da se brinu o porezu i doprinosima, prim. out.). Prema tome, svaki mesec vaš poslodavac zadržava deo bruto plate i uplaćuje vaš porez na platu tj. Lohnsteuer direktno odgovarajućoj kancelariji poreske uprave odnosno Finazamt-u [Financ-amt]. Svota novca koju poslodavac uplaćuje računa se paušalno na osnovu bruto plate koja stoji u vašem ugovoru. Kako se to računa i koliko se uplaćuje, objašnjeno je kasnije u tekstu.

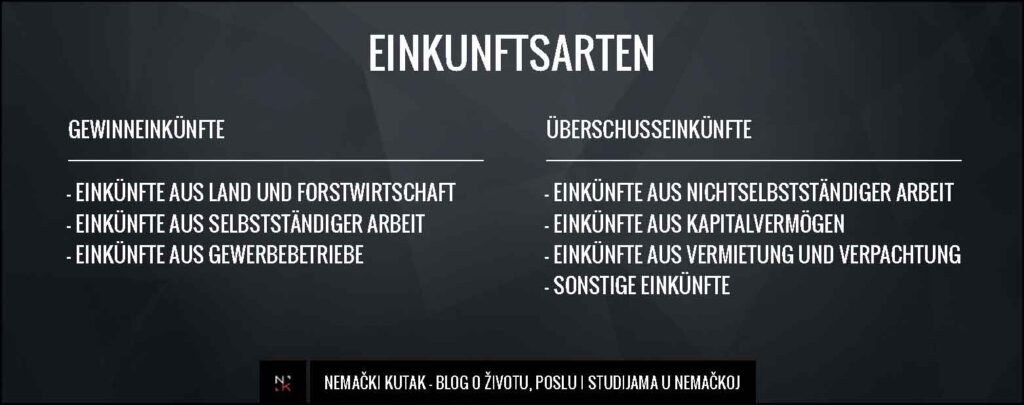

Nemački zakon klasifikuje sedam oporezivih izvora dohotka

Nemački zakon o porezu na dohodak klasifikuje sedam izvora prihoda koji su podložni porezu. To su:

Prihodi od poljoprivrede i šumarstva odnosno Einkünfte aus Land- und Forstwirtschaft [Ajn-kuenfte aus land und forst virt-šaft]

Ovde spadaju prihodi koje ostvarujete iz sistemskog korišćenja zemljišta za proizvodnju biljaka, uzgoj životinja i povezanih proizvoda. Primera radi, to su prihodi iz vinogradarstva, stočarstva, prihodi od lova i slično.

Prihodi iz komercijalnog rada odnosno Einkünfte aus Gewerbebetrieb [Ajn-kuenfte aus geverbe-betrib]

Ovde spadaju prihodi koji ste ostvarili iz svog komercijalnog rada. Da bi komercijalni rad bio legalan, treba da registrujete svoje malo preduzeće odnosno Gewerbe [Geverbe]. U ovo grupu spadaju uglavno zanatlije kao i prihodi iz privremenog zakupa imovine, trgovačkih delatnosti i slično. U ovo grupu mogu spadati i prihodi ljudi koji se na Balkanu nazivaju frilenseri tj. freelancer.

Prihodi iz samostalne delatnosti odnosno Einkünfte aus selbständiger Arbeit [Ajn-kuenfte aus zelbst-štendiger arbajt]

Prihodi iz samostalne delatnosti je isto na neki način slično frilenserima. U ovo grupu spadaju po najviše lekari, medicinski radnici, arhitekti, knjigovođe, novinari i advokati.

Prihodi iz nesamostalne delatnosti odnosno Einkünfte aus nichtselbständiger Arbeit [Ajn-kuenfte aus niht-zelbst-štendiger arbajt]

Prihodi iz nesamostalne delatnosti odnosno prihodi od zaposlenja su najčešći izvor prihoda u Nemačkoj. U ovu grupu spadaju radnici koji rade u privatnom i državnom sektoru i za to primaju platu. Za ovu vrstu prihoda plaćete porez na platu odnosno Lohnsteuer.

Prihodi od kapitala odnosno Einkünfte aus Kapitalvermögen [Ajn-kuenfte aus kapital-fermoegen]

Prihodi od kapitala uključuje prihode poput kamate (npr. zbog štednog računa), dobitka na akcijama, dividendama, obveznicama, investicionim fondovima slično. Za ovu vrstu prihoda plaćete Kapitalertragsteuer odnosno porez na kapitalnu dobit.

Prihodi iz izdvanja nepokretnosti (stanovi, kuće, lokali, itd. ) odnosno Einkünfte aus Vermietung und Verpachtung [Ajn-kuenfte aus fer-mitung und fer-pahtung]

Prihod koji se ostvaruje iznajmljivanjem zemljišta i nekretnia je takođe podložan porezu na dohodak. Suma koja se oporezuje je suma koju ste prihodavali minus svi povezani troškovi poput rate za kredit, kamata na kredit i slično.

Ostali prihodi u smislu paragrafa 22 odnosno sonstige Einkünfte im Sinne § 22

Ostali prihodi je malo rastegljiv termin i može uključivati mnogo toga. Primera radi, ovde mogu spadati penzije, prihodi iz privatnih osiguranja, privatne penzije i ostali prihodi koji se ponavljaju.

Ovih sedam izvora oporezivog prihoda se grupiše u dve kategorije: Gewinneinkünfte [Gevin-ajn-kuenfte] i Überschusseinkünfte [Ueber-šus-ajn-kuefnte].

Gewinneinkünfte odnosno prihod iz dobiti predstavljaju ciljano zarađeni profit . Sa druge strane, Überschusseinkünfte odnosno višak prihoda predstavlja dohodak ostvaren kao ciljani prihod. U slici ispod možete vidi pregledno sve vrste prihoda.

Neoporezivi dohodak – Grundfreibetrag

U Nemačkoj je progresivan porez odnosno što više zarađujete, to viši porez plaćate. Visina poreza se kreće od 14% do 45%, a oporezuje se tek ukoliko ste zaradili više od 9.000 € godišnje u jednoj kalendarskoj godini. Napomena: ova svota novca se menja svake godine. Primera radi, 2010. je iznosila 8.004 € . Ta suma od 9.000 € se zvanično zove Steuerfreibetrag, Grundfreibetrag ili samo Freibetrag [Fraj-betrag] i predstavlja iznos koji se ne oporezuje. To je iznos koji je država Nemačka procenila da je je jednoj osobi potrebno da bi preživela godinu dana tzv. egzistencijalni minimum odnosno Existenzminimum [Eksistenc-minimum]. Svako ko zaradi više od Grundfreibetrag-a plaća porez od 14% pa naviše u zavisnosti od mnogih faktora.

Bitno je napomenuti da iznos Freibetrag-a nije isti za sve osobe! Pre svega razlikuje se od Steuerklasse [Štojer-klase] odnosno poreske grupe kojoj pripadate. Kojoj poreskog grupi pripadate opet zavisi od Vašeg bračnog stanja, da li imate dece i u kakvoj situaciji je Vaš bračni partner ukoliko ga imate. Primera radi, Grundfreibetrag samohrane majke ili oca je viši za nekoliko stotina evra.

Pored Grundfreibetrag-a koji imaju svi rezidenti Nemačke, postoje i ostale vrste dohotka koji se ne oporezuju. Primera radi, Kinderfreibetrag [Kinder-fraj-betrag] ukoliko imate dece, Erziehungsfreibetrag [Er-ciungs–fraj-betrag] ukoliko deci plaćate školovanje, itd.

Početna, maksimalna i poreska stopa za bogate – Steuersatz

U ovom tekstu se fokusiramo na Einkommensteuer samo sa izvorom prihoda od plate. Dakle, fokus je kako se dolazi do stope operezivanja poreza na platu odnosno Lohnsteuersatz [Lon-štojer-zac]. Iako je princip isti ukoliko imate više izvora prihoda, fokusiraćemo se samo na Lohnsteuersatz iz dva razloga. Prvi, radi jednostavnosti. Drugi, ovaj slučaj je najčešći kako među Nemcima, tako i među čitaocima bloga.

Stopa operezivanja odnosno Steuersatz [Štojer-zac] je progresivna što znači da što više zarađujete, to je stopa viša. Primera radi, ukoliko ste zaradili manje od 9.000 € odnosno ispod Grundfreibetrag-a, onda ne plaćate porez. Ukoliko ste zaradili 9.001 €, onda na taj 1 € plaćate Eingangssteuerssatz [Ajng-gangs-štojer-zac] odnosno početnu poresku stopu u visini od 14%. Da li je tačno 9.001 € ili neka viša suma zavisi od vaših ličnih Freibetrag-ova koji zavise od vaše poreske grupe koja opet zavisi od vašeg bračnog statusa, da li imate dece i slično. Sa druge strane, ukoliko zarađujete više od 54.950 € godišnje, onda će vaš porez na platu biti Spitzensteuerssatz [Špicen-štojer-zac] odnosno maksimalna poreska stopa koja iznosi 42%. Na kraju, ukoliko zarađujete više od 260.533 € godišnje onda plaćate Reichensteuersatz [Rajhen-štojer-zac] odnosno poresku stopu za bogate koja iznosi 45%. Pored ova tri termina, bitan je i Durchschnittssteuersatz [Durh-šnitc-štojer-zac] odnosno vaša individualna poreska stopa koja pokazuje koji procenat vaše godišnje plate treba da date na porez. Na kraju, bitno je još definisati Grenzsteuersatz [Grenc-štojer-zac] koji pokazuje poresku stopu za akumuliranu platu kao i koliki bi nam porez bio u slučaju povišice. Na osnovu ove stope, možemo utvrditi Durchschnittssteuersatz. Primer za Grenzsteuersatz će biti u sledećoj sekciji.

Dakle, ima pet bitnih termina koje treba upamtiti:

- Eingangssteuerssatz [Ajn-gangs-štojer-zac] je početna poresksa stopa i iznosi 14%. Dakle, donja granica.

- Spitzensteuerssatz [Špicen-štojer-zac] je maksimalna poreska stopa i iznosi 42%. Dakle, gornja granica.

- Reichensteuersatz [Rajhen-štojer-zac] je poreska stopa za bogate i iznosi 45 %. Spadate u bogate ukoliko je godišnja bruto zarada viša od 260 hiljada € godišnje. Napomena: ova suma novca kao i ostale brojke u tekstu se menjanju često.

- Durchschnittssteuersatz [Durh-šnitc-štojer-zac] je vaša individualna poreska stopa koja pokazuje koji procenat vaših prihoda treba da se uplati poreskoj upravi.

- Grenzsteuersatz [Grenc-štojer-zac] pokazuje poresku stopu za mesečnu platu na osnovu trenutne akumulirane plate kao i najvišu poresku stopu koju ćete platiti tj. vaš ličnu maksimalu poresku stopu Spitzensteuerssatz.

🔍 Pronađite naše restorane, lekare, trgovine, automehaničare, prevodioce i advokate, poreske savetnike, udruženja, sportske i kulturne klubove = sve što nude Naši u Nemačkoj → nalazi se na Nemačkom kutku!

🏢 Naši u Berlinu →

⚓️ Naši u Hamburgu →

🍺 Naši u Minhenu →

🏠 Naši u Nirnbergu i okolini →

🌐 Online proizvodi i usluge →

Tvoje mesto nije tu? Glasaj za tvoje mesto kako bismo ga što pre uključili na Nemački kutak!

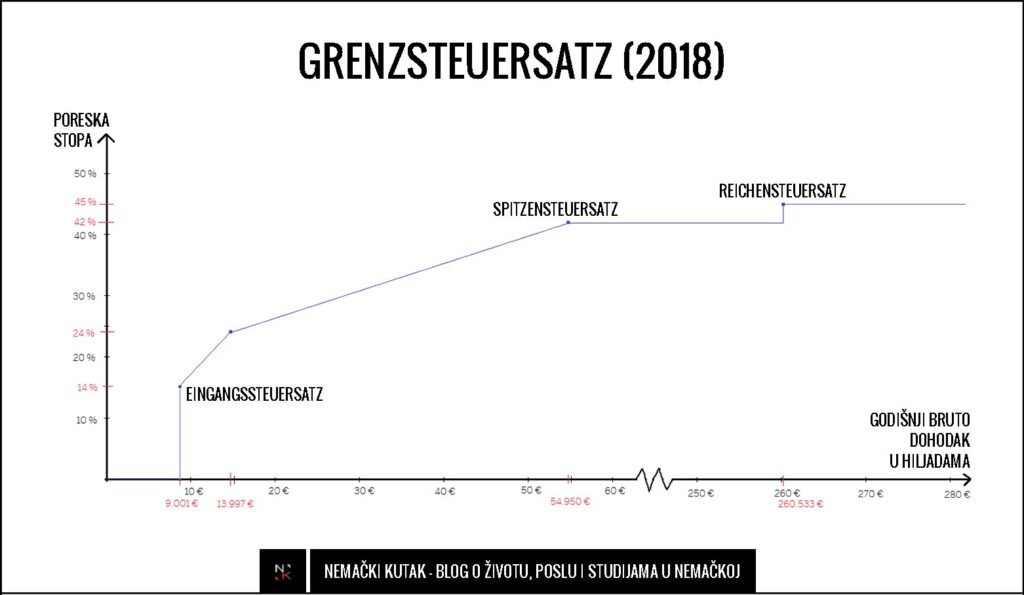

Kako se računa poreska stopa na platu – Grenzsteuersatz & Durchschnittssteuersatz

Na crtežu ispod ucrtana je kriva Grenzsteuersatz-a. Na y osi se vidi visina poreske stope, dok se na x osi vidi godišnji bruto dohodak u hiljadama evra. Kriva je podeljna u pet zona odnosno u Zone [Cone]. Svaka od ovih zona ima svoje ime i opseg vrednosti. Napomena: ove vrednosti se menjaju skoro svake godine. U primeru su navedeni iznosi za 2018. godinu.

- Zone 1 ili Nullzone [Nul-cone] odnosno nulta zona sa dohotkom [ 0 – 9.000 €]

- Zone 2 ili untere Progressionszone [untere progesion-cone] odnosno niža zona progresije sa dohotkom [ 9.000 – 13.996 €]

- Zone 3 ili mittlere Progressionszone [mitlere progesion-cone] odnosno srednja zona progresije sa dohotkom [ 13.997 – 54.949 €]

- Zone 4 ili obere Progressionszone [obere progesion-cone] odnosno viša zona progresije sa dohotkom [ 54.950 – 260.532 €]

- Zone 5 ili Proportionalzone [proporcional-cone] odnosno proporcionalna zona sa dohotkom [ 260.533 – ∞ €]

Na osnovu gore nacrtane krive se računa Vaša lična poreska stopa odnosno Durchschnittssteuersatz. Kažimo da imate godišnju platu od 36.000 € bruto godišnje odnosno 3.000 € bruto mesečno. Sledeća tabela pokazuje kako bi se poreski namet na platu razlikovao od meseca do mesaca ukoliko ne bi bilo Durchschnittssteuersatz. Poreska stopa koja je uzeta u obzir u četvrtoj koloni se može pročitati sa gornjeg grafikona. U ovom primeru, radi lakšeg računanja, nisu uzete egzatne poreske stope. Takođe, u petoj koloni izuzeti su doprinosi radi lakšeg računanja. U stvarom životu je neto plata manja jer se još odbijaju doprinosi odnosno zdravstveno osiguranje, penziono osiguranje i drugo. Više o tome možete pročitati ovde.

| Mesec | Ukupni bruto dohodak (plata) | Mesečna bruto plata | Porez na platu | Bruto plata bez poreza |

|---|---|---|---|---|

| 1. | 3.000 € | 3.000 € | 3.000 * 0 % = 0 € | 3.000 € |

| 2. | 6.000 € | 3.000 € | 3.000 * 0 % = 0 € | 3.000 € |

| 3. | 9.000 € | 3.000 € | 3.000 * 0 % = 0 € | 3.000 € |

| 4. | 12.000 € | 3.000 € | 3.000 * 20 % = 600 € | 2.400 € |

| 5. | 15.000 € | 3.000 € | 3.000 * 25 % = 750 € | 2.250 € |

| 6. | 18.000 € | 3.000 € | 3.000 * 26 % = 780 € | 2.200 € |

| 7. | 21.000 € | 3.000 € | 3.000 * 27 % = 810 € | 2.190 € |

| 8. | 24.000 € | 3.000 € | 3.000 * 28 % = 840 € | 2.160 € |

| 9. | 27.000 € | 3.000 € | 3.000 * 29 % = 870 € | 2.130 € |

| 10. | 30.000 € | 3.000 € | 3.000 * 30 % = 900 € | 2.100 € |

| 11 | 33.000 € | 3.000 € | 3.000 * 32 % = 960 € | 2.040 € |

| 12. | 36.000 € | 3.000 € | 3.000 * 34 % = 1.020 € | 1.980 € |

| Zbir | / | / | 7.530 € | 28.470 € |

Napomena: poreska stopa korišćena u četvrtoj koloni nije tačna poreska stopa koja se za sumu iz druge kolone može pročitati sa gornjeg grafikona. Uzete su zaokružene poreske stope radi lakšeg računanja i objašnjenja kako sistem funkcioniše.

Iz gornje tablice možemo videti ukoliko bi vam plata bila oporezivana odgovarajućim Grenzsteuersatz-om. Prva tri meseca ne bi platili porez uopšte jer su vam ukupni prihodi ispod Grundfreibetrag granice. Međutim, za svaki sledeći mesec plaćali biste porez na platu stim da bi svaki sledeći mesec porez bio veći (jer su vam sveukupna primanja viša) i time bi iz meseca u mesec dobijali nižu platu. Primera radi, u januaru bi dobili ceo iznos od 3.000 €, dok bi u decembru dobili samo 1.980 €. Napomena: na ovu sumu treba odbiti doprinose koji su ovde izostavljeni radi lakšeg računanja. Da bi se ova situacija sprečila tj. da ne bi svaki sledeći mesec dobijali manju neto platu, računa se vaš individualna poreska stopa odnosno Durchschnittssteuersatz što u prevodu znači prosečna poreska stopa. Dakle, cilj je da se celokupni porez na platu (7.530 €) jednako raspodeli po mesecima. Ova suma se na nemačkom naziva Steuerbetrag (StB) [Štojer-betrag] . Za ovaj primer to je otprilike 20,92 % odnosno 7.530 / 36.000 ≈ 20,92 %. To znači da bi svaki mesec plaćali 627,5 € poreza na platu umesto dosadašnjeg slučaja gde negde uopšte ne platite (januar, februar i mart), a negde platite 1.020 €.

U stvarnom životu porez na platu koji treba da platite se ne računa peške kao u prethodnom primeru jer već postoje izvedene matematičke formule za svaku od gore navedenih zona. U našem primeru godišnji oporezivi dohodak od 36.000 € spada u treću zonu čija formula po zakonu (§ 32a I 4 EStG) glasi:

- ESt: (220,13 × Z + 2.397) × Z + 948,49

- Gde je Z = (zvE – 13.996) / 10.000

ESt je skraćenica za Einkomstensteuer, dok je zvE skraćenica za zu versteuernde Einkommen [cu fer-štojendes ajn-komen] odnosno oporezivi dohodak. Dakle, Z je (36.000 – 13.996)/10.000 = 2,2004, a porez na dohodak iznosi: (220,12 * 2,2004 + 2.397) * 2,2004 + 948,49 = 7288.62 € odnosno 607,38 € mesečno. Na osnovu ove sume možemo izračunati Durchschnittssteuersatz: 7288.62/36.000 ≈ 20,25%. Da zaključimo: osoba koja godišnje zarađuje 36.000 € godišnje plaća 20,25% porez na platu.

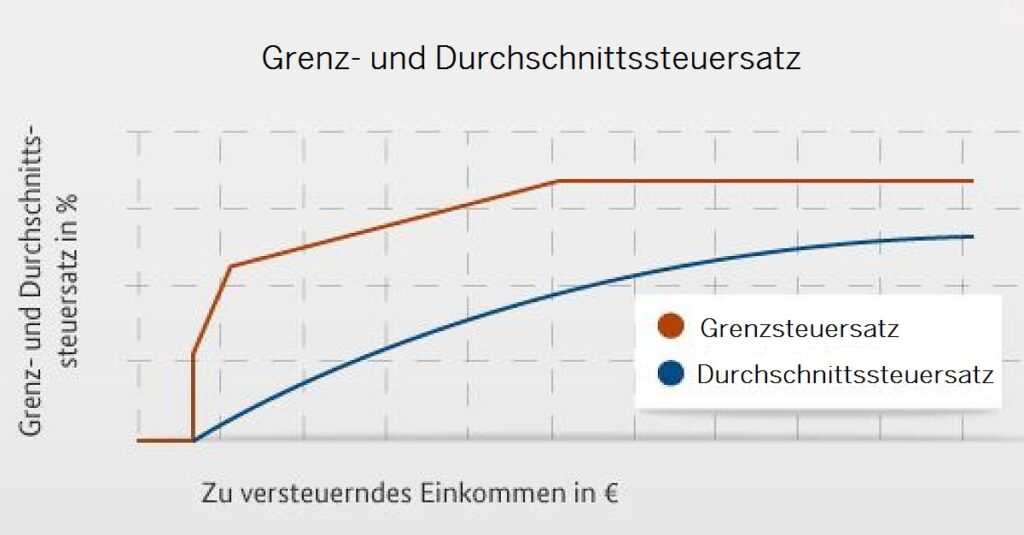

Pored Grenzsteuersatz, možemo ucrtati i Durchschnittssteuersatz krivu.

Paušalno preplaćivanje poreza na dohodak

U dosadašnjim primerima godišnja bruto plata je automatski izjednačavana sa oporezivim dohotkom odnosno zu versteuernde Einkommen (zvE ) [cu fer-štojendes ajn-komen]. U stvarnom životu zvE odnosno oporezivi dohodak je manji. Oporezivi dohodak se računa sledećom formulom:

- zvE = oporezivi dohodak – troškovi koji smanjuju poreski namet

Dakle, zvE se računa kao razlika između 1) zbira oporezivih dohotka i 2) troškova koji smanjuju poreski namet. U slučaju da “samo” radite, zbir oporezivih dohotka je Vaša godišnja bruto plata. U Vaše ime poslodavac uplaćuje paušalno porez na platu po računici objašnjenoj prethodno u tekstu. Informacija koja fali u jednačini su troškovi koji smanjuju poreski namet. Finanzamt odnosno poreska uprava (PU) ne zna apsolutna ništa o vašim troškovima i ako im ne javite, onda vaša godišnja bruto plata ostaje oporezivi poreski dohodak. Time im poklanjate novac.

Sa druge strane, nećete verovati koje sve troškove smete zavesti. Počešvi od troškova odlaska na posao, odeće i obuće za posao, slanja para u domovinu da pomognete svojima, troškovi za radnu sobu, troškovi za lekove i mnogo toga još. Mnoge od troškova možete navesti paušalno i ne morate ih uošte dokazivati. Primera radi, troškove uslovljene primarnin zanimanjem tj. Werbungskosten [Verbungs-kosten] dobijate paušalno 1.000 €. Ukoliko tvrdite da su ovi troškovi bili viši, onda ćete ih možda morati dokazati. Svoje troškove javljate PU slanjem poreske prijave (poreske deklaracije) tj. Steuererklärung [Štojer-erklerung] na osnovu kojih oni onda umanjuju Vaš oporezivi dohodak. Ostanimo pri primeru da zarađujete 36.000 € i da ste u 2018. godini imali troškove koji umanjuju poreski namet u visini od 4.000 €. Odjednom, Vaš oporezivi dohodak je 32.000 €. Koristeći gore pomenutu formulu vaš Steuerbetrag je 5.977,58 umesto dosadašnjih 7.530 €. Dakle, preplatili ste porez na platu za 1552,42 €. Ovu svotu novca možete dobiti nazad ukoliko predate poresku prijavu. U zavisnosti od bračnog statusa, postoji još neoporezivih dohotka pored Grundfreibetrag. Primera radi, Kinderfreibetrag ukoliko imate dece. Tu sumu novca takođe možete iskoristiti da smanjite svoj poreski namet i dobijete još više novca od PU refundirano.

Poreska prijava i povraćaj poreza – Steuererklärung

U Nemačkoj važi parola (pre)platite porez na dohodak odnosno platu, pa ćemo se posle raskusurati ukoliko ste platili više. U ogromnom broju slučajeva građani ne podnose poreske prijave jer ne znaju da je to moguće ili ne znaju kako. Time, građani Nemačke državi godišnje poklone skoro 10 milijardi evra! Čak i studenti poklanjaju državi novac jer ne znaju da mogu podneti poreske prijave čak iako nisu zarađivali novac! U proseku građani po godini dobijaju 935 € nazad, a mogli bi i znatno više da čuvaju dokaze za svoje troškove. Lista troškova koja smanjuje poreski namet je ogromna i redovno se dopunjuje. Primera radi, to su troškovi odlaska na posao i nazad, troškovi radne sobe, troškovi selidbe, donacije, troškovi kućne pomoćnice, nove naočare za vid, troškovi slanja para kući svojima i mnogo toga još. Pritom, mnoge troškove dobijate paušalno priznate bez potrebe za dokazivanjem istih. Primera radi, za troškove uslovljenje primarnin zanimanjem tj. Werbungskosten [Verbungs-kosten] dobijate paušalno 1.000 €. Ukoliko tvrdite da su vam troškovi viši, onda morate dostaviti dokaze i to samo u slučaju da poreska uprava (PU) od vas to zatraži. Naravno, što veću sumu potražujete, to je verovatnoća veća da će PU zahtevati relevantne dokaze. Odlična stvar je što se poreska prijava može svojevoljno podneti četiri godine retroaktivno. Dakle, danas u 2018. godini možete podneti poresku prijavu za 2014. godinu. Sa druge strane, studenti mogu podneti poresku prijavu i do sedam godina retroaktivno čak iako nisu radili tokom studija!

Genearlno gledano, porez na platu (pre)plaćujete u napred i u ogromnom broju slučajeva je veoma isplativo podneti poresku prijavu. Pre svega, možete zavesti bar paušalne troškove bez ikakvog dokazivanja. Na blogu ću opširno pisati o povraćaju poreza i kako možete sami podneti zahtev bez ikakvog znanja o porezima i samo sa znanjem Engleskog jezika. Zanimljivo je da studenti mogu dobiti pare od poreza nazad čak iako nisu radili. Ja sam za nekih 55 minuta posla za svoje master studije dobio 3.042,96 € nazad. Kako sam to uradio, možete pročitati ovde.

U Nemačkoj Vas poslodavac u Vaše ime uplaćuje porez na platu tj. Lohnsteuer odgovarajućoj kancelariji poreske uprave odnosno Finanzamt-u- Porez na platu je specijalna vrsta poreza na dohodak odnosno Einkommensteuer. Po nemačkom zakonu postoje sedam vrsta izvora dohotka koji su oporezivi i zbir ovih prihoda se računa kao dohodak. Porez se plaća tek ukoliko je osoba zaradila više od neoporezivog dohotka odnosno Grundfreibetrag-a. Iznos neoporezivog dohotka se menja skoro svake godine i nije isti za sve osobe jer zavisi od poreske grupe u kojoj pripadate što opet zavisi od vašeg bračnog statusa, da li imate dece i slično. Porez na dohodak je progresivan što znači da što više zarađujete, to viši porez plaćate. Visina poreske stope se računa na osnovu Grenzstuersatz-a, a vaš lični poreski namet izražen je preko Durschnittsstseuersatz-a. Vaš godišnji dohodak nije ujedno i oporezivi dohodak. Oporezivi dohodak odnosno zvE se dobija kada od zbira dohotka oduzmete sve troškove koji smanjuju poreski namet. Pošto poreska uprava ne zna koje troškove ste imali, a Vaš poslodavac plaća paušalno porez na platu, vi zapravo najverovatnije preplaćuje isti. Svoje troškove koji smanjuju poreski namet građani trebaju sami javiti poreskoj upravi putem poreske prijave tj. Steuererklärung. Na sreću države Nemačke veliki deo građana to ne radi čime se državi godišnje pokloni skoro 10 milijardi evra. Kako sami možete podneti poresku prijavu možete pročitati u jednom od budućih tekstova na blogu. Studenti koji bi da podnesu poresku prijavu imaju malo drugačiji put od zaposlenih. O tome možete pročitati ovde.

Nadam se da sta shvatili kako se računa porez na platu. Ukoliko niste na prvo čitanje, nemojte da vas obeshrabri jer je tema toliko komplikovana da se može i studirati. Većina Nemaca ne poznaju ovu materiju zbog čega nesvesno poklanja svoj novac državi. Nadam se da ste čitanjem ovog teksta stekli znanje i razumevanja zašto je potrebno podnositi poreske prijave. Ukoliko jeste, možete se radovati svom novcu 😊

21 Responses

Sjajan blog i veliko hvala na svim informacijama!

Zdravo Marijana,

hvala na pohvalama 🙂 Drago mi je da cujem da je blog od pomoci.

Veliki pozdrav,

FSP

Pozdrav Filipe,

Prvo da se zahvalim na zaista velikoj pomoći, ove informacije će svima nama koji smo ili u procesu ili već u Nemačkoj mnogo pomoći. Tekstovi su odlični, sažeti, sa konkretnim informacijama, svaka čast na odvojenom vremenu i istrajnosti!

Ukoliko imaš vremena molim te za malu pomoć, vezano za poresku klasu. Dok se ne dogodi “spajanje porodice”, a ja sam u Nemačkoj a supruga u Srbiji, da li ja spadam u klasu I ili klasu III? Mnogo bi mi značila ova informacija, tako da hvala unapred na pomoći i odgovoru.

Srdačan pozdrav,

Mirko

Hvala na lepim recima, Mirko.

Trebalo bi da si nazalost prva poreska grupa. Komentarisali su ljudi koji imaju direktnog iskustva sa tim na tekstu o poreskim grupama: https://nemackikutak.com/sve-sto-treba-da-znate-o-poreskim-grupama-u-nemackoj-lohnsteuerklasse/

Veliki pozdrav,

FSP

Nema na čemu. Još mi je džungla u glavi čitajući samo šta sve treba od dokumenata za EU Blue Card, i da li trebaju overene kopije od strane sudskog tumača ili ne, i još šta dodatno od poslodavca osim ugovora i izvoda iz registra firme (ili bilansa stanja), još čitam i ove tekstove, pa nije lako 🙂 Ali sleže se polako. Znače dosta ovi tekstovi, zahvalan sam na njima.

Pozdrav,

Mirko

Svaka čast, …

Imam pitanje, kako da provjerim da je moj poslodavac stvarno platio porez, jer je uplata LD- a na moj racun dosla sa njegovog licnog racuna, svrha uplate “isplata place”?

Hvala….

Zdravo Sandra,

na platnom listu stoji. Vise o njemu ovde: https://nemackikutak.com/vodic-o-obracunavanju-plate-kako-se-dobija-neto-od-bruto-u-nemackoj/

Veliki pozdrav,

FSP

Cao Filipe,

Veliko hvala na informacijama koje nesebicno delis. Imam jedno pitanje. Naime, prilikom on line proracunavanja netto plate na internetu postoji opcija Kinderfreibetrag koju si u svom tekstu objasnio. Ponudjene vrednosti su 0.5, 1, 1.5, 2, 2.5……. Nije mi jasno koja vrednost bi bila za dvoje dece. Verovatno 2 ali me zbunjuju vrednosti na pola broja. Hvala

Zdravo Dejane,

nema na cemu.

Vrednost za dvoje dece je 2. Ukoliko ti i zena delite iznos, onda mozes ti staviti 0.5, a ona 1.5 ili kako vec ukombinujete sve dok zbir odgovara broju dece. Ukoliko sve ide preko tebe, onda ti treba 2.

Veliki pozdrav,

FSP

Odlican blog. Velila pomoc za sve koji zele istražiti tematiku poreza. Daje jasniji pogled na sam sistem obracuna poreza. Gdje se moze procitati aktuelni spisak priznatih poreskih rashoda za umanjenje poreske osnovice? Zavise li od pokrajine? Puno pozdrava!

Zdravo Dalibore,

hvala na pohvalama.

Nazlost mi nije poznato da postoji takav spisak. Takodje mi nije poznato da li se razlikuje od pokrajine do pokrajine, ali cisto sumnjam.

Veliki pozdrav,

FSP

Pozdrav Filipe, radim vec nekoliko godina u Nemackoj po ugovoru 9 meseci godisnje maksimalno. Da li je svejedno koji opetater obradjuje dokumentaciju?Odnosno, da li ce iznos vracenog poreza biti isti bez obzira ko od njih obradjuje podatke? Da li je iznos vracenog poreza manji ako se radi duze od 6 meseci u godini? Posto ste studirali u Karlsruhe,mozete li preporuciti operatera za obradu papira.

Hvala ,

Boban.

Zdravo Bobane,

nije bas svejedno jer nisu svi poreski savetnici isto potkovani znanjem. Iznos vracenog poreza zavisi od osobe do osobe, koji troskovi su prijavljeni i koje troskove je poreska uprava uvazila. Koji poreski troskovi su prijavljeni zavisi od znanja onog ko ispunjava poresku prijavu. Da li je iznos povracenog poreza manji ukoliko se radi duze od 6 meseci u godini – zavisi. Vise o tome ovde: https://nemackikutak.com/osam-stvari-koje-treba-znati-o-povracaju-poreza-steuererklarung/ Znam jednu dobru kancelariju u Karlsruhe, ali bih prvo morao da proverim da li primaju nove klijente.

Veliki pozdrav,

FSP

Veliki pozdrav za sve…

Imam konkretno pitanje. Da li je moguce na kraju godine dobiti nesto novca kroz povrat poreza, ukoliko se samo podnesu platne liste za svih 12 meseci?

Nadam se da ste razumeli sta hocu da pitam 🙂

Hvala unapred na odgovoru!

Veliki pozdrav!

Zdravo Dejane,

nije. Podnosi se poreska prijava u kojoj, izmedju ostalog, stoje informacije sa platne liste. Preporuka za sledeci tekst: https://nemackikutak.com/osam-stvari-koje-treba-znati-o-povracaju-poreza-steuererklarung/

Veliki pozdrav,

FSP

Svaka cast na tekstovima, jako korisno. Imam pitanje suprug je u Nemackoj, a deca i ja u Srbiji. Treba da preda zahtev za povracaj poreza i ja treba da mu posaljem iz Srbije formular overen kod notara. Problem je sto sam zaboravila kako se zove formular, secam se da pise na njemu nonEU i da je dvolisnica 🙂 ja ga ispunjavam sa svojim iznosom plate, licnim podacima i podacima dece i to samo overavam kod notara. Jel mozda znate ime formulara i gde mogu da ga nadjem na internetu? Hvala unapred puno

Zdravo Tijana,

hvala na pohvalama.

Zavisi na koji formular tacno mislis. Ukoliko se radi o tome da zeli da deklarise troskove izdravanja, onda je sledeci formular u pitanju: https://nemackikutak.com/wp-content/uploads/2021/01/Porez.pdf

Veliki pozdrav

FSP

Uvaženi Filipe,

da li vredi u Nemačkoj čuvati račune iz prodavnica i da li na njih može neki povraćaj poreza da se napravi? Da li znate nešto o tome šta je Sachbezug?

Pozdrav

Zdravo Admire,

zavisi od stvari koje su kupljane i njihove namene. Npr ako se kupi radna oprema, onda ima smisla sacuvati taj racun i deklarisati taj trosak u poreskoj prijavi.

Da, to su ne-novcani benefiti koji zaposleni dobijaju od poslodavca. Npr. markica za prevoz, rucak u kantini, i slicno.

Veliki pozdrav,

Filip

Srdacan pozdrav gospodine Perisicu,íz procitanog uverili ste me da ste posveceni i strucni po pitanju poreskih obaveza u nemackoj,moje pitanje vama je:

imam legalno zaposlenje u nemackoj gde mi poslodavac uredno uplacuje porez na dohodak medjutim ja primam penziju u R.Srbiji koju sam stekao odlaskom u istu sa navrsenih 55 godina zivota(MUP),kakve obaveze imam prema nemackom poreskom uredu po tom pitanju?Unapred vam se zhvaljujem na pomoci i savetu.

Zdravo Laslo,

mislim da se Vaše obaveze ne razlikuju od bilo kog drugog u Nemačkoj. Ipak, javite se molim Vas Vašem poreskom savetniku (ukoliko već nemate svog, možete pronaći poreske savetnike sa Balkana na Balkanskom kutku https://balkanskikutak.com/). Njih onda pitajte da li se mora javiti nemačkoj poreskoj upravi da primate penziju u Srbiji.

Veliki pozdrav

Nikola